Die berufliche Vorsorge, auch bekannt als die zweite Säule des Schweizer Vorsorgesystems, spielt eine entscheidende Rolle für die finanzielle Sicherheit von Arbeitnehmerinnen und Arbeitnehmern. Sie ist eine obligatorische Absicherung, die darauf abzielt, den gewohnten Lebensstandard auch nach der Pensionierung, bei Invalidität oder im Todesfall aufrechtzuerhalten. Zusammen mit der ersten Säule, der Alters- und Hinterbliebenenversicherung (AHV/IV), soll die berufliche Vorsorge ein Renteneinkommen von rund 60 Prozent des letzten Einkommens ermöglichen.

Diese Vorsorgeform wird von Arbeitgebern organisiert und finanziert, wobei sie mindestens zur Hälfte an den Beiträgen beteiligt sind. Alle AHV-pflichtigen Arbeitnehmerinnen und Arbeitnehmer mit einem Jahreslohn von mehr als 21'510 Franken sind verpflichtet, in die berufliche Vorsorge einzuzahlen. Die eingezahlten Beiträge werden kapitalbasiert angelegt, was bedeutet, dass sie renditeorientiert, aber sicher an den Kapitalmärkten investiert werden.

Kernpunkte:

- Die berufliche Vorsorge ist die zweite Säule des Schweizer Vorsorgesystems.

- Sie sichert den Lebensstandard nach der Pensionierung, bei Invalidität und im Todesfall.

- Zusammen mit der AHV soll sie ein Renteneinkommen von etwa 60 Prozent des letzten Einkommens ermöglichen.

- Arbeitgeber sind verpflichtet, mindestens die Hälfte der Beiträge zu finanzieren.

- Alle Arbeitnehmer mit einem Jahreslohn über 21'510 Franken müssen in die berufliche Vorsorge einzahlen.

- Die Vorsorge erfolgt kapitalbasiert mit renditeorientierten Anlagen.

Definition der beruflichen Vorsorge und ihre Grundlagen verstehen

Die berufliche Vorsorge, auch bekannt als die zweite Säule des Schweizer Vorsorgesystems, ist ein wesentlicher Bestandteil der Altersvorsorge in der Schweiz. Ihr Hauptziel ist es, den gewohnten Lebensstandard nach der Pensionierung, bei Invalidität oder im Todesfall aufrechtzuerhalten. Diese Form der Vorsorge ergänzt die erste Säule, die Alters- und Hinterbliebenenversicherung (AHV/IV), und sorgt dafür, dass die Versicherten in schwierigen Lebenssituationen finanziell abgesichert sind.

Die berufliche Vorsorge ist für alle Arbeitnehmerinnen und Arbeitnehmer, die AHV-pflichtig sind und einen Jahreslohn von mehr als 21'510 Franken verdienen, obligatorisch. Sie wird durch das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) geregelt. Arbeitgeber sind verpflichtet, mindestens die Hälfte der Beiträge zu übernehmen, was die finanzielle Belastung für die Arbeitnehmer reduziert und gleichzeitig eine solide Altersvorsorge gewährleistet.

Was ist berufliche Vorsorge und wie funktioniert sie?

Die berufliche Vorsorge funktioniert auf einem kapitalbasierten System, in dem die eingezahlten Beiträge der Versicherten angelegt werden, um Rendite zu erzielen. Diese Anlagen sind darauf ausgelegt, sicher, aber auch renditeorientiert zu sein, sodass die Versicherten im Alter von den Erträgen profitieren können. Die Beiträge werden sowohl von den Arbeitnehmern als auch von den Arbeitgebern geleistet, was eine gemeinsame Verantwortung für die Altersvorsorge schafft.

Im Falle einer Pensionierung, Invalidität oder im Todesfall werden die eingezahlten Mittel in Form von Rentenleistungen ausgezahlt. Die genaue Höhe dieser Leistungen hängt von verschiedenen Faktoren ab, wie der Dauer der Einzahlungen und der Höhe der eingezahlten Beträge. Diese Struktur sorgt dafür, dass die berufliche Vorsorge eine verlässliche Einkommensquelle im Alter darstellt.

Die Rolle der beruflichen Vorsorge im Schweizer Rentensystem

Die berufliche Vorsorge spielt eine entscheidende Rolle im Schweizer Rentensystem, indem sie eine wichtige Ergänzung zur ersten Säule bietet. Während die AHV eine Grundsicherung für alle Versicherten darstellt, zielt die berufliche Vorsorge darauf ab, den Lebensstandard über die Grundbedürfnisse hinaus zu sichern. Sie ist somit ein unverzichtbarer Bestandteil der Altersversorgung und trägt zur finanziellen Stabilität im Alter bei.

Zusammen mit der AHV soll die berufliche Vorsorge ein Renteneinkommen von etwa 60 Prozent des letzten Einkommens ermöglichen. Diese Kombination aus verschiedenen Säulen sorgt dafür, dass die Versicherten in der Schweiz im Alter umfassend abgesichert sind. Die Integration der beruflichen Vorsorge in das gesamte Rentensystem ist daher von großer Bedeutung, um eine nachhaltige und verlässliche Altersvorsorge zu gewährleisten.

Die Vorteile der beruflichen Vorsorge für Arbeitnehmer aufzeigen

Die berufliche Vorsorge bietet zahlreiche Vorteile für Arbeitnehmer, die ihre finanzielle Sicherheit im Alter und in schwierigen Lebenssituationen gewährleisten möchten. Sie ist nicht nur eine gesetzlich vorgeschriebene Absicherung, sondern auch ein wichtiger Bestandteil der Altersvorsorge, der den gewohnten Lebensstandard aufrechterhält. Durch die Kombination von Beiträgen von Arbeitnehmern und Arbeitgebern wird eine solide finanzielle Grundlage geschaffen, die im Falle von Invalidität oder im Todesfall Unterstützung bietet.

Ein entscheidender Vorteil der beruflichen Vorsorge ist die Möglichkeit, Rentenleistungen zu erhalten, die über die Grundsicherung hinausgehen. Dies trägt dazu bei, dass Arbeitnehmer auch im Alter ein selbstbestimmtes Leben führen können. Die berufliche Vorsorge ist somit ein unverzichtbares Element der finanziellen Planung und sorgt für Stabilität und Sicherheit in der Zukunft.

Wie die berufliche Vorsorge den Lebensstandard sichert

Die berufliche Vorsorge spielt eine entscheidende Rolle dabei, den Lebensstandard nach der Pensionierung aufrechtzuerhalten. Sie ergänzt die erste Säule, die AHV, und sorgt dafür, dass die Versicherten im Alter nicht nur auf die Grundversorgung angewiesen sind. Durch die Auszahlung von Altersrenten, die auf den individuellen Beiträgen basieren, können Arbeitnehmer ihren gewohnten Lebensstil auch im Ruhestand fortsetzen.

- Altersrenten, die auf den eingezahlten Beiträgen basieren und eine finanzielle Grundlage im Alter bieten.

- Invaliditätsrenten, die im Falle einer Erwerbsunfähigkeit Unterstützung leisten und finanzielle Sicherheit bieten.

- Hinterbliebenenrenten, die den Angehörigen im Todesfall des Versicherten finanzielle Unterstützung gewähren.

Leistungen der beruflichen Vorsorge bei Invalidität und Tod

Die berufliche Vorsorge bietet wertvolle Leistungen für Versicherte im Falle von Invalidität oder Tod. Bei einer Invalidität, die die Erwerbsfähigkeit einschränkt, erhalten die Betroffenen eine Invaliditätsrente, die dazu dient, den Verlust des Einkommens auszugleichen. Diese Rente wird auf Grundlage der eingezahlten Beiträge und der Dauer der Versicherungszeit berechnet und hilft dabei, finanzielle Sicherheit in einer schwierigen Lebenslage zu gewährleisten.

Im Todesfall eines Versicherten profitieren die Hinterbliebenen von der Hinterbliebenenrente, die den Angehörigen finanzielle Unterstützung bietet. Diese Rente ist besonders wichtig, um die Lebenshaltungskosten der Familie zu decken und den gewohnten Lebensstandard aufrechtzuerhalten. So sorgt die berufliche Vorsorge dafür, dass sowohl Invalidität als auch Tod nicht zu einer existenziellen Bedrohung für die Hinterbliebenen werden.

| Leistung | Beschreibung |

|---|---|

| Invaliditätsrente | Monatliche Zahlungen für Versicherte, die aufgrund von Krankheit oder Unfall arbeitsunfähig sind. |

| Hinterbliebenenrente | Finanzielle Unterstützung für Ehepartner und Kinder nach dem Tod des Versicherten. |

| Altersrente | Regelmäßige Zahlungen im Ruhestand, die auf den angesparten Beiträgen basieren. |

Mehr lesen: Krebs bei Blutuntersuchung feststellbar? Die Wahrheit über Bluttests

Die berufliche Vorsorge im Vergleich zu anderen Vorsorgepfeilern analysieren

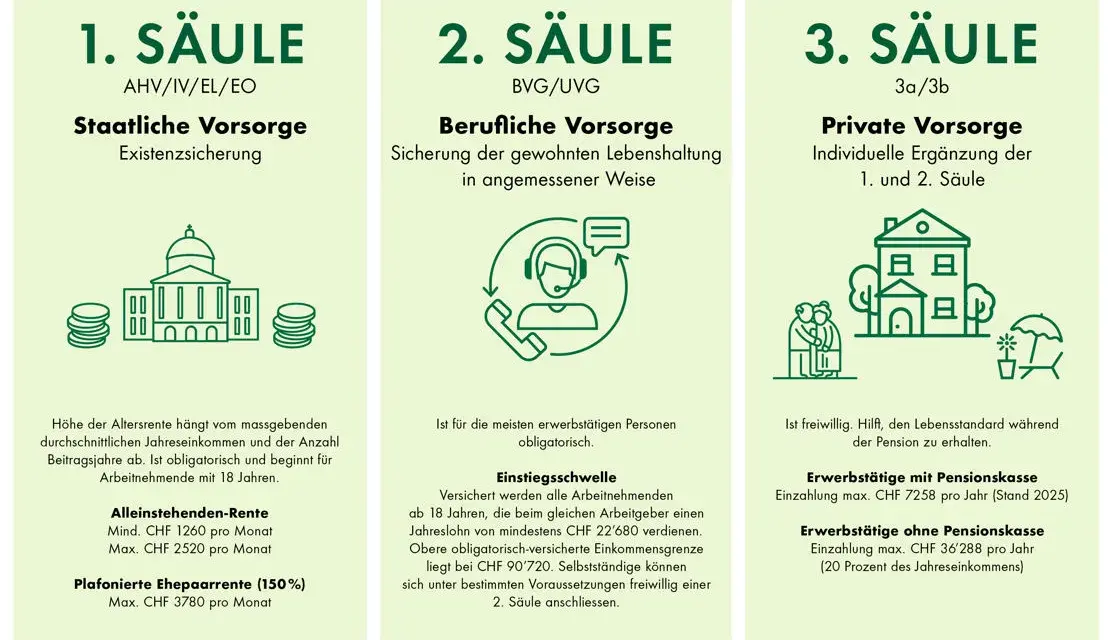

Die berufliche Vorsorge ist ein zentraler Bestandteil des Schweizer Rentensystems und bildet die zweite Säule, die zusammen mit der ersten Säule, der Alters- und Hinterbliebenenversicherung (AHV), eine umfassende Altersvorsorge bietet. Während die AHV eine Grundsicherung für alle Versicherten darstellt, zielt die berufliche Vorsorge darauf ab, den Lebensstandard über die Grundversorgung hinaus zu sichern. Diese beiden Säulen arbeiten zusammen, um ein ausreichendes Einkommen im Alter zu gewährleisten, wobei die berufliche Vorsorge speziell auf die individuellen Einkommensverhältnisse der Arbeitnehmer abgestimmt ist.

Zusätzlich zur beruflichen Vorsorge gibt es die dritte Säule, die private Vorsorge, die den Versicherten mehr Flexibilität und individuelle Anpassungsmöglichkeiten bietet. Im Gegensatz zu den ersten beiden Säulen, die gesetzlich geregelt sind, ist die dritte Säule freiwillig und ermöglicht es den Menschen, ihre Altersvorsorge nach ihren persönlichen Bedürfnissen zu gestalten. Diese unterschiedlichen Säulen des Schweizer Rentensystems bieten somit eine abgestufte und umfassende Absicherung für die Versicherten.

Unterschiede zwischen erster und zweiter Säule der Vorsorge

Die erste Säule, die AHV, ist darauf ausgelegt, eine Grundsicherung im Alter zu bieten und finanziert sich hauptsächlich durch Beiträge der Arbeitnehmer und Arbeitgeber. Sie ist für alle Personen in der Schweiz obligatorisch und gewährleistet ein Mindesteinkommen im Alter. Im Gegensatz dazu ist die berufliche Vorsorge (zweite Säule) auf die individuelle Einkommenssituation der Arbeitnehmer ausgerichtet und ergänzt die AHV, um einen höheren Lebensstandard zu ermöglichen. Die Beiträge zur beruflichen Vorsorge sind abhängig vom Einkommen und den spezifischen Regelungen des jeweiligen Unternehmens.

Ein weiterer Unterschied besteht in der Art der Auszahlung: Während die AHV eine lebenslange Rente bietet, können die Leistungen der beruflichen Vorsorge je nach Ansparzeit und eingezahlten Beiträgen variieren. Diese Unterschiede machen die berufliche Vorsorge zu einem wichtigen Instrument, um die finanzielle Sicherheit im Alter zu erhöhen und den gewohnten Lebensstandard zu sichern.

Häufige Missverständnisse zur beruflichen Vorsorge aufklären

Es gibt viele Missverständnisse zur beruflichen Vorsorge, die oft zu Verwirrung führen. Ein häufiges Missverständnis ist, dass die berufliche Vorsorge ausreicht, um den gesamten Lebensstandard im Alter zu sichern. Tatsächlich ergänzt sie lediglich die erste Säule, die AHV, und ist nicht als alleinige Einkommensquelle gedacht. Ein weiteres verbreitetes Missverständnis ist, dass alle Arbeitnehmer automatisch die gleichen Leistungen erhalten, während die tatsächlichen Rentenleistungen stark von den individuellen Einzahlungen und der Dauer der Versicherungszeit abhängen.

Zusätzlich glauben viele, dass die berufliche Vorsorge nur für Angestellte gilt, während auch Selbstständige und Teilzeitbeschäftigte unter bestimmten Bedingungen Zugang zu dieser Absicherung haben können. Es ist wichtig, diese Mythen zu entkräften, um ein besseres Verständnis für die Bedeutung der beruflichen Vorsorge zu schaffen und sicherzustellen, dass alle Arbeitnehmer gut informiert sind.

Mythen und Fakten zur beruflichen Vorsorge und ihren Leistungen

Ein weit verbreiteter Mythos ist, dass die berufliche Vorsorge keine Bedeutung für die finanzielle Planung hat. In Wirklichkeit ist sie jedoch ein entscheidender Bestandteil der Altersvorsorge, da sie dazu beiträgt, den Lebensstandard im Alter aufrechtzuerhalten. Ein weiterer Mythos ist, dass die Leistungen der beruflichen Vorsorge nicht ausreichen, um die finanziellen Bedürfnisse im Alter zu decken. Tatsächlich können die Rentenleistungen, die aus der beruflichen Vorsorge resultieren, erheblich zur finanziellen Sicherheit beitragen, insbesondere wenn sie zusammen mit der AHV betrachtet werden.

Ein häufiges Missverständnis betrifft die Flexibilität der beruflichen Vorsorge. Viele Menschen denken, dass sie keine Wahlmöglichkeiten haben, wenn es um die Höhe der Beiträge oder die Art der Vorsorge geht. In Wirklichkeit können Arbeitnehmer oft zwischen verschiedenen Vorsorgeplänen wählen, die auf ihre individuellen Bedürfnisse zugeschnitten sind. Diese Klarstellungen helfen, das Verständnis für die berufliche Vorsorge und ihre Rolle im Schweizer Rentensystem zu verbessern.

Strategien zur Optimierung Ihrer beruflichen Vorsorge für die Zukunft

Um die Vorteile der beruflichen Vorsorge optimal zu nutzen, sollten Arbeitnehmer proaktiv Strategien entwickeln, die auf ihre individuellen Lebensumstände und finanziellen Ziele abgestimmt sind. Eine Möglichkeit besteht darin, regelmäßig die Höhe der Beiträge zu überprüfen und gegebenenfalls zu erhöhen, insbesondere wenn das Einkommen steigt. Dies kann dazu beitragen, dass die zukünftigen Rentenleistungen maximiert werden und eine bessere finanzielle Sicherheit im Alter gewährleistet ist.

Ein weiterer wichtiger Aspekt ist die Diversifikation der Anlagen innerhalb der beruflichen Vorsorge. Arbeitnehmer sollten sich darüber informieren, wie ihre Beiträge investiert werden und gegebenenfalls Anpassungen vornehmen, um eine ausgewogene Anlagestrategie zu verfolgen. Die Wahl der richtigen Anlagestrategie kann nicht nur die Rendite erhöhen, sondern auch das Risiko minimieren. Zudem ist es ratsam, sich regelmäßig über Änderungen in der Gesetzgebung und den Rahmenbedingungen der beruflichen Vorsorge zu informieren, um sicherzustellen, dass die gewählte Strategie weiterhin optimal ist und den persönlichen Bedürfnissen entspricht.